小我征信陈述就相当在小我的信誉身份证,要想判定本身的征信是不是黑了,首要可以看征信陈述上的信贷买卖信息明细板块里面是不是存在以下内容,如有的话,根基就认为征信黑了:

1、当前存在过期记实

陈述主体申请的每笔贷款城市被记实在征信陈述中,如果征信陈述上显示申请的贷款,包罗信誉卡利用,有以下信息,便可以说征信黑了:

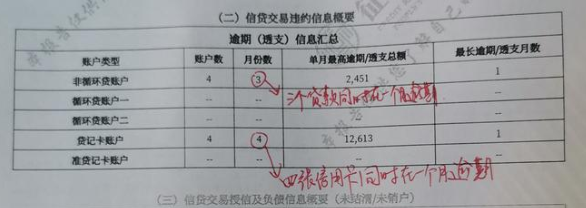

(1)单个贷款账户过期时候较长,好比说持续3个月未还等,便可以算黑了;

(2)有多个账户呈现过期记实,可以理解为年夜面积过期,这类也算征信黑了。

2、存在严重过期记实

严重过期记实,好比说“连三累六”就是属在这个规模,具体是指有持续三个月过期,也就是过期天数到达90天以上的;半途可能还了,但累计有六次过期记实的这类,也是征信黑了的表示,这类后续根基是与贷款无缘了。九游体育

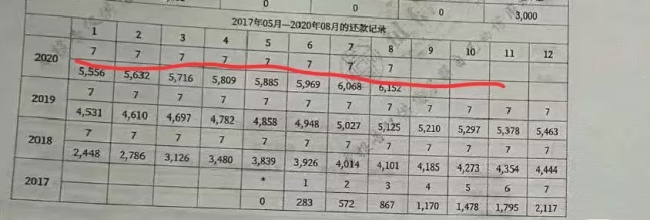

上面图片显示的“7”意思是过期时候跨越180天,而且征信陈述上最年夜的显示数字为“7”。

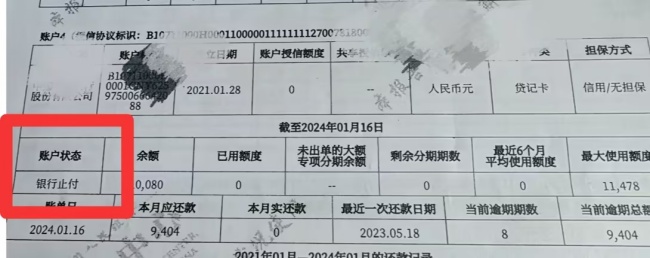

3、有呆账/冻结/止付/核销/代偿等记实

长时候过期告贷人不处置,任其进一步恶化的话,后面这笔贷款在征信陈述上就会被显示为呆账(担保人还款后会显示为代偿)等。

如果征信陈述上呈现有呆账/冻结/止付/核销/代偿等字样,也就是代表对应的贷款严重过期等,可能名下还没有可供履行的资产,这也是一个征信黑了的表示。

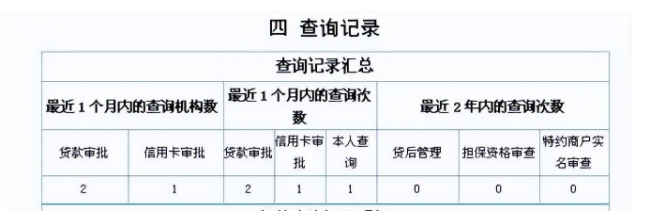

4、征信查询记实过量

这里指的征信查询过量是提交贷款申请后的银行或其他金融机构的贷款资历查询,也就是所谓的硬查询,不包罗陈述主体本人和贷后治理查询等。

正常环境下,年夜大都银行的尺度为:一个月内查询少在3次,三个月内少在6次,半年内少在12次。一旦超越机构划定的限制,贷款平台就会鉴定告贷人天资较差,乃至可以视为告贷人征信黑了。

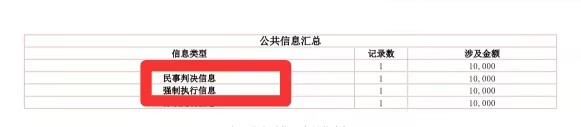

除上述这些在信贷买卖信息明细板块的内容外,在公共信息明细板块内,这个信息也尤其主要:

5、平易近事判决记实/强迫履行记实

近似在平易近事判决记实之类的负面记实,固然跟前期的贷款无关,但也是判定陈述主体征信状况的尺度之一。

举个例子,因为平易近事胶葛,陈述主体败诉,法院要求陈述主体实行相干义务,但陈述主体谢绝履约,乃至被法院强迫履行了。

从必然水平上看,陈述主体的履约意识是有待增强的,这对贷款机构来讲,就是风险提醒点,严重的话,也是判定征信黑了的一个尺度。

温馨提醒:征信陈述在我们糊口中是十分主要的,建议留意连结较好的信誉行动。

以上就是关在“怎样判定本身征信黑了”的相干内容分享啦,但愿能对大师有所帮忙。

-九游体育官方平台入口