顿时要还完贷款的房子是可以进行典质贷款的。

顿时要还完贷款的房子进行典质贷款,体例首要有以下两种:

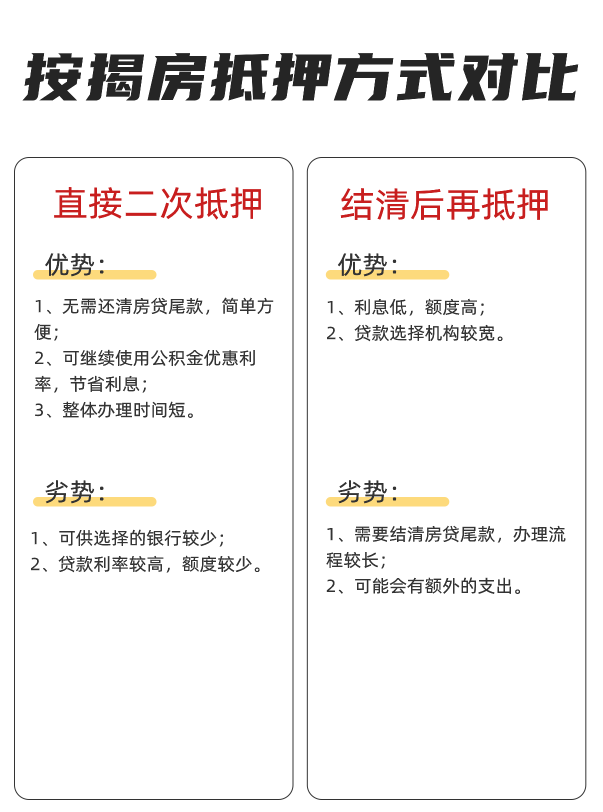

1、直接二次典质

在贷款还没有真正结清前,可以直接向银行申请二次典质贷款。

也就是说,不需要结清房贷,然后直接向银行提出二次典质贷款申请,贷款申请流程是和最最先第一次典质是一样的。

但需要留意以下2点:

(1)申请二次典质,银行一样也仍是会对告贷人天资和典质房产进行综合评估。

究竟小我天资也是会随时候转变而有变更的;同时,典质的房产可能也会因为区域成长或房产正常转变而呈现必然的价值波动。

这也是银行肯定二押额度、利率、刻日等身分的判定根据。

(2)在房贷还未结清前申请二押,纷歧定所有银行都能供给二押营业办事。

有的银行会要求两次典质必需都在统一家,不克不及跨行打点。

举个例子,房贷是在中国银行申请的,可能有的银行就不会受理二押营业。

是以,在申请房产二押前,建议先向对应的银行网点进行咨询肯定。

2、结清后再典质(一押)

如果没法申请二押,还可以选择提早把房贷结清,然后再申请典质贷款。

房贷结清方式以下:

(1)自行结清

1.如果本身手头还闲置资金,可以选择先结清房贷,具有衡宇的所有权后,再申请典质贷款,如许选择贷款机构的时辰,限制就比力小。

2.本身无力承当残剩的房贷,还可以让渡出售本身名下其他资产,好比说车产、商铺、厂房、豪侈品等等,再或是向本身的亲友借点,筹钱把房结清也是可行的。

(2)第三方机构

市场上是存在第三方垫资公司的,也就是我们所谓的过桥公司。

可以先从垫资公司那边把房贷结清,申请典质贷款后,再把垫付的资金还上就好了。

一般来讲,结清的房产,在各项前提都合适贷款前提的环境下,一押获批的额度常常会高在二押。

但要非分特别留意的是,找第三方垫资公司也是个手艺活,需要细心挑选,找到正规的垫资公司;另外,垫资公司供给的垫资办事费用也是不低的,这也会增添告贷人的额外支出。

两种典质体例对照之下,好坏势也是十分较着的:

(1)直接二次典质

优势:

1.不需要还清房贷的尾款,比力简单便利;

2.对申请公积金贷款的群体,可以继续利用优惠利率,也能节流部门利钱;

3.整体需要的时候较短,大要3-5天就可以完成。

劣势:

1.可供选择的银行比力少;

2.比拟一押贷款利率要高一些,额度较少。

(固然,具体还要看现实的审核成果)

(2)结清后再典质(一押)

优势:

1.申请的典质贷款相较之下利钱低,额度高;

九游体育2.贷款选择较宽。

劣势:

1.需要想法子结清房贷尾款,全部流程下来,需要的时候较长;

2.可能会有额外的支出,假如找垫资公司提早结清房贷的话。

总而言之,顿时要还完贷款的房子是能做典质贷款的,但现实要用哪一种体例,可以按照本身的现实环境进行选择判定,合适就好。

以上就是关在“顿时要还完贷款的房子能典质贷款吗”的相干内容分享啦,但愿能对大师有所帮忙。

-九游体育官方平台入口